饲料原料价格涨跌

1)本周豆粕总结及后市展望:

本周美豆期价持续在850-860美分左右之间震荡。美豆收割旺季丰产已经确立、巴西大豆种植良好产量预期创纪录、阿根廷大豆播种预期2060万公顷创纪录高位,国际谷物理事会预计2015/16年度全球大豆产量预估持平于上年度纪录高位3.21亿吨,同时12月美元加息预期、阿根廷政府或下调大豆出口关税等利空云集,打压美豆盘面持续弱势;不过,因低吸买盘、出口好于预期等,美豆期价周内有三个交易日温和反弹,因此在众多利空压力下,期价仍在850美分获得支撑。

国内豆粕现货市场上,受盘面持续下跌成本走低、国内大豆到港量升至700万吨以上、工厂开工增多豆粕供应增加、下游养殖业恢复缓慢豆粕需求增长缓慢等压力,豆粕行情持续呈下跌趋势,跌幅与盘面比明显强;当然除了外盘压力外,因工厂近期持续大量预售远期低价基差合同,而基差价格明显低于现货,在此压力下豆粕现货本周加速追跌,本周来基差售价基本稳定。从成交情况来看,由于豆粕现货行情不断破位下跌,截止周五全国主流价位已经跌至2450-2560元/吨,在此情况看盘面的微幅回升也会引发工厂适度适度逢低补库,市场也担心行情持续跌后或反弹。

短期看,由于全球丰产压力不断来袭、加之12月美元加息预期升温、以及中国经济大环境差,美豆市场难言乐观,短线在850美分寻求支撑;远期仍存在不确定性,或跌破08年低位都有可能。而国内豆粕现货方面,尽管行情不断创下多年来低位,但在全球供应量庞大、且经济背景大弱势下,行情跌仍难见底,11月份剩下的时间里,将继续弱势下行为主基调,建议操作仍需谨慎,不可盲目过多抄底。

2)菜粕:本周国内菜粕现货市场行情跌势扩大,其中福建国产加籽粕报价1880元/吨,较上周五跌100元/吨;广东国产加籽粕报价元1970元/吨,较上周五跌50元/吨;广西国产加籽粕报价元1870元/吨,较上周五跌60元/吨;湖北国产菜粕报价元2030元/吨,较上周五跌20元/吨;成都国产菜粕报价较上周五持平。

本周国内菜粕现货市场行情低迷不改,且跌势较前期有所加深,截至目前沿海一带进口压榨菜粕价格基本跌破2000元/吨,个别低至1800元/吨一线运行。郑州菜粕期货市场自上周二起一路走低连续刷新上市新低,空头趋势明显,下跌通道大开,一片唱衰,期价不负众望连续全线收低,并于本周初出现破1900低位迹象,随后连续暴跌至周四已惊人跌破1800低位支撑,市场疯狂做空底部难判断,但过度追空风险明显加剧,且连续大跌后盘面或存修正可能,笔者建议谨慎操作。面对期货市场的一片哀声,菜粕现货市场并未选择随波逐流大幅跟跌,而是维持近期以来的缓慢走软态势,当然也有部分地区连续阴跌下探低位。究其原因主要是受当前饲料原料市场大环境整体表现疲弱、菜粕市场自身供需面偏空以及短期难扭转现货行情萎靡局面的影响,继续大幅追空并无深刻意义可言背景下,菜粕现货行情则延续缓跌运行。虽然加工淡季致使当前库存偏紧,但终究难抵需求萎靡,基本面弱势不改,菜粕现货行情继续看空不变。

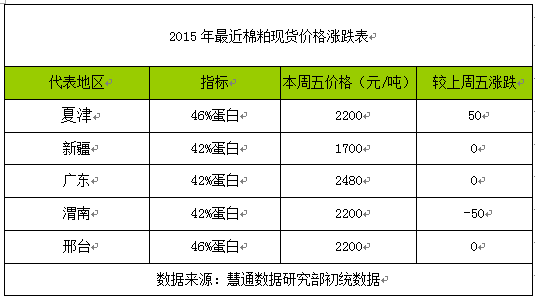

3)棉粕:本周国内棉粕现货延续稳中偏弱运行,其中山东夏津地区46%蛋白棉粕报价2200元/吨,较上周五涨50元/吨;陕西渭南地区42%蛋白棉粕报价2200元/吨,较上周五跌50元/吨;新疆地区、河北邢台地区、广东地区棉粕报价均较上周五持平。

本周国内棉粕现货行情走势整体仍呈偏弱趋势,不过区域性分化明显,主要体现在山东、新疆及东北等部分地区。新疆当地部分油厂抬价抢收棉籽刺激山东地区棉籽报价连续攀升至高位,截至目前新疆地区棉籽报价在0.85-0.88元/斤;山东地区疆棉籽报价涨至1.15-1.17元/斤,本地棉籽亦节节追高至1.07-1.16元/斤。原料棉籽持续上扬后压榨成本高企,部分油厂停机观望或延迟开机,导致周内停工厂家增多,棉粕供应节奏明显放缓。同时,山东和新疆地区部分油厂挺价心理增强,于本周三至周四试探性小幅上调棉粕报价。不过,由于缺乏终端实际成交配合,棉粕价格大幅反弹不成立,且伴随着沈阳和陕西部分地区暗跌,棉粕市场整体弱势局面并未扭转。同时,国内豆粕、菜粕均偏空运行,棉粕难以独善其身,临近周末现货行情主流走稳,短期内棉粕或继续弱势窄幅整理为主。